文:永井孝尚

正職員工低風險、高回報

你有吃過藍乳酪嗎?它是以青黴熟成、散發刺激性臭味、乍看滿是黴菌的乳酪,但是我超喜歡。世界上第一個把藍乳酪放進嘴裡的人,想必是個不怕風險又有勇氣的人吧!也因此我們才有機會吃到美味的藍乳酪。

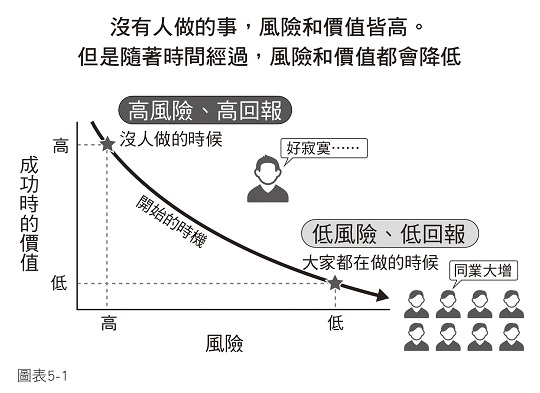

沒有人做過的事情既不確實、風險又高,而且還不確定能否成功。但是成功之後的回饋(報酬)也很大,也就是「高風險、高回報」。第一個吃下藍乳酪的人,他冒著吃壞肚子的危險,將未知的美味食物拿在手中。完全就是挑戰高風險、高回報的人啊!

一開始的高風險也隨著時間逐漸下降,當風險降低、其他人也開始嘗試,儘管回饋確實存在,價值卻跟著變低,這就是「低風險、低回報」(見圖表5-1)。

傾向選擇風險的人很少,或許該說「絕對不碰風險」的人是多數派。「當上班族不需要負擔風險,風險可以交給想創業的人,上班族就該平穩度日」這樣想的人很多。

但是,如果你的目標是「不戰而勝」,就需要去做「沒有人做的事」。因此,挑戰風險也成為必要。

你需要思索的,是懷疑「上班族應該這樣」的想法。上班族這個立場其實占滿好處,它「低風險、高回報」。即便不背負較大風險,也能得到高報酬。理解這點之後,你就朝「不戰而勝」的狀態更進一步了。

對上班族來說,職位異動就是件了不得的大事。認為「異動單位不佳的話,上班族人生就結束了」的人也不算太少,但真的是這樣嗎?

實際上,就算因為職位異動而失敗了,也不應該會讓人這麼苦惱。只要不違反業務範圍,既不會被開除,生活也不會過不下去。覺得不行的話只要再找機會調動職位即可。相反的,如果職位異動後成功了,不只能學到新技能,還能負責更大的工作、待遇也會更好。

但是辭掉工作成為自由工作者時,改變的幅度就會大大不同。想要做些新的挑戰時,幾乎都需要散盡自己的積蓄。有時可能還要去借錢,最糟的狀況就是失敗後無法生活,簡直是高風險、高回報的世界。

上班族就算不負擔風險也能不斷挑戰新鮮事,事隨意轉,如果對現在的工作有不滿,只要自願提出轉調希望即可。再者,若是和現在的公司無論如何都合不來,換工作在現代也是很好的選項,在薪水和工作上都有保障的上班族就是站在低風險、高回報如此優惠的立場。

不過上班族有別的風險,那就是強項明明沒有進化,卻不停做著同樣工作的風險,要迴避這點是有方法的。

在本書中也已提及多次,我在36歲時投身非自身專業的行銷職。在此之前,我每七年會有兩次單位異動。同樣的工作都做了七年,自然對該工作越來越熟練,上司對我的信賴感也越來越高。但是因為我怎麼樣也無法抹消「光是製作東西也是有極限的吧」這樣的疑問,所以提出調職申請。

但是職位調動後,我也趁機會好好思考一番。距離50歲還有14年,如果再花七年,能夠再做挑戰的機會就剩下兩次。挑戰新事物雖然很棒,但我在這時也切身感受到花費過多時間的風險有多大。

於是我決定「這次的期限是三年」,如果三年後還是沒有成果,就再挑戰別的工作。透過自己在事前訂出期限,降低風險。

幸好這次挑戰成功了,因為不認識的同事對我的請託「想藉助你的智慧」,讓我得到「說不定這就是我的天職」的領悟。然後在轉調後第六年,我成為IBM認定的專家。

事前訂好期限,這件事在行銷理論上也是正確的。有一個思考方式叫做沉沒成本,是指一旦投資之後無法回收的費用,這個沉沒成本也能用來制約人的決策。

我會這樣說,是因為我也曾陷入沉沒成本的詛咒。

25年前,我在工作地點日本IBM的研究所附近買了公寓。那是個走路20分鐘、通勤方便的好地點,但因為泡沫經濟的崩壞,在我買下公寓後價格就開始往下掉,終於跌到只剩下一半價錢。雖然我猶豫著要不要賣掉,但是賣掉的話就確定了我損失購買金額的一半。如果不賣掉、繼續持有,說不定有一天價格會再上漲。而且只要我一直住在這裡,就算價格下跌也不需要在意。

但是不久後,狀況有了改變。我的工作地點變成位於東京箱崎的日本IBM總公司,通勤時間單程就要兩小時。在擠滿人的車廂中長時間通勤在體力上也到達極限,公寓的價格雖然還在往下掉,我卻迫於形勢不得不賣掉了。最後,我以購買價格的三分之一脫手。如果在還有一半價值的時候賣掉,損失就不會那麼多,但在那個時間點我無法下定決心,所以讓損失持續擴大,這就是沉沒成本的弊害。

這個沉沒成本的詛咒也會發生在工作上,舉例來說,當你長年持續同樣工作,就算你隱約覺得這份工作好像不太適合自己,但可惜了這麼多年來培養出來的經驗,肯定有人無法轉身去找下一份工作吧!

如果同一份工作做了10年以上,覺得事到如今也無法換工作了,其實也不會讓人覺得不可思議。只有自己知道的事情增加了、周圍的人也會找你幫忙,如果你不在了,一定會有人感到困擾。這樣的人才,上司肯定不會想放手。然而再這樣繼續同樣的工作15年、20年,要轉換跑道的機會就會越來越少。這就是沉沒成本。

為了迴避這樣的風險,我認為可以用實質選擇權理論來思考,這借用了金融工學(Computational finance)的「期權」(Option)概念 [1]。

股票的價格有升有降,屬於「高風險、高回報」的典型,而能使這個風險下降的,就是「期權」。

以「現在100萬日圓的股票半年後理應增值,但價值下降的話就不好了」這樣的狀態為例,證券公司出十萬日圓買下半年後可用100萬日圓購買的權利。若跟預料的一樣,半年後增值到150萬日圓,行使權利後,只需扣掉手續費10萬日圓,增值的50萬日圓中有40萬日圓是獲利。

相反的,如果不如預期,股票價值掉到只剩一半,也就是50萬日圓,只要放棄「半年後以100萬日圓購買的權利」即可,損失會停在手續費10萬日圓。換句話說,事前設定最大損失狀況的交易,就是期權的思考方式。

而「實質選擇權理論」,則是將這樣的思考方式運用到商業上,事前設定最大損失狀態後挑戰風險。就算真的失敗了,也只會停在事前想像的最大損失狀態。但成功的話就可以放鞭炮了,如果能像這樣事先確立損失,就能逃離沉沒成本的詛咒。

以某公司前進海外市場的例子來思考看看,要在其他國家成立正式的新事業,基本費用如工廠建設總共花上10億日圓,成功的話營業額可達100億日圓,失敗的話就是零日圓。

就這個例子來說,突然花費10億日圓風險很高,所以尋求與當地的公司合作,以最小規模(假設一億日圓)開始嘗試。如果營業額成長,有成功的可能性,再慢慢追加投資。在這個狀況下,就算商品完全賣不出去打算撤退,損失也會停留在一億日圓。

這個思考方式也可運用在個人身上,以我來說就是決定了「期限為三年」。如果做了三年後還是不行,再來思考其他方案就好。也就是說最糟糕的狀況是我浪費了三年,但是實際上,做一份新工作三年,肯定也會學到東西,沒有任何事情是不值得挑戰的。

如果那時我不是上班族而是獨立創業,一旦失敗就會沒有收入,也許還會陷入無法生活的狀態。最壞的狀況可能就是拿來做抵押的房子被收走,流落街頭。但是上班族就算在工作上失敗了也不太可能被開除,所以上班族才是更能運用實質選擇權理論做各種嘗試的有利角色。

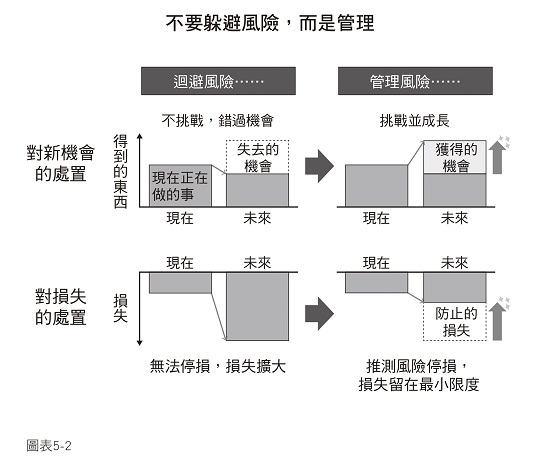

多數日本人都討厭風險,也有人經常想著該如何不碰到風險就解決事情,當然也有人認為「風險管理就是迴避風險」。

但是一味地想迴避風險,反而導致有不少人錯過絕佳機會。此外,也有人因為日積月累衍生龐大沉沒成本,看著損失一路增加。

這二者的共通點在於,無法對現在所做之事下改變的決定。因為無法決斷,所以抓不住絕佳機會。因為無法決斷,所以無法停損,讓損失持續擴大。不管哪一種狀況都只會一路走向衰退,直到損失已經大到逼得你走投無路,才能痛定思痛的振作。

風險管理概念原先的用意不是為了躲避風險,而是接受風險並加以控制。有策略地思考你的職涯並妥善管理,廣義來說也是一種風險管理(見圖表5-2)。

實質選擇權理論思考方式,在風險管理上能確實對各位產生幫助。

[1] 期權又稱為選擇權,有時也可看做期貨和選擇權的合稱。選擇權是一種通常可交易的衍生金融工具,根據某項資產(如股權、股票指數或期貨)在未來某一時間段的價格,確定期權交易中買家的權利和賣家的義務。

本文摘錄自《在AI時代勝出:行銷自己的祕密》,先覺出版

作者:永井孝尚

譯者:李韻柔

Source

實際上,就算因為職位異動而失敗了,也不應該會讓人這麼苦惱。只要不違反業務範圍,既不會被開除,生活也不會過不下去。覺得不行的話只要再找機會調動職位即可。相反的,如果職位異動後成功了,不只能學到新技能,還能負責更大的工作、待遇也會更好。

但是辭掉工作成為自由工作者時,改變的幅度就會大大不同。想要做些新的挑戰時,幾乎都需要散盡自己的積蓄。有時可能還要去借錢,最糟的狀況就是失敗後無法生活,簡直是高風險、高回報的世界。

上班族就算不負擔風險也能不斷挑戰新鮮事,事隨意轉,如果對現在的工作有不滿,只要自願提出轉調希望即可。再者,若是和現在的公司無論如何都合不來,換工作在現代也是很好的選項,在薪水和工作上都有保障的上班族就是站在低風險、高回報如此優惠的立場。

不過上班族有別的風險,那就是強項明明沒有進化,卻不停做著同樣工作的風險,要迴避這點是有方法的。

在本書中也已提及多次,我在36歲時投身非自身專業的行銷職。在此之前,我每七年會有兩次單位異動。同樣的工作都做了七年,自然對該工作越來越熟練,上司對我的信賴感也越來越高。但是因為我怎麼樣也無法抹消「光是製作東西也是有極限的吧」這樣的疑問,所以提出調職申請。

但是職位調動後,我也趁機會好好思考一番。距離50歲還有14年,如果再花七年,能夠再做挑戰的機會就剩下兩次。挑戰新事物雖然很棒,但我在這時也切身感受到花費過多時間的風險有多大。

於是我決定「這次的期限是三年」,如果三年後還是沒有成果,就再挑戰別的工作。透過自己在事前訂出期限,降低風險。

幸好這次挑戰成功了,因為不認識的同事對我的請託「想藉助你的智慧」,讓我得到「說不定這就是我的天職」的領悟。然後在轉調後第六年,我成為IBM認定的專家。

沉沒成本詛咒會擾亂人的判斷

事前訂好期限,這件事在行銷理論上也是正確的。有一個思考方式叫做沉沒成本,是指一旦投資之後無法回收的費用,這個沉沒成本也能用來制約人的決策。

我會這樣說,是因為我也曾陷入沉沒成本的詛咒。

25年前,我在工作地點日本IBM的研究所附近買了公寓。那是個走路20分鐘、通勤方便的好地點,但因為泡沫經濟的崩壞,在我買下公寓後價格就開始往下掉,終於跌到只剩下一半價錢。雖然我猶豫著要不要賣掉,但是賣掉的話就確定了我損失購買金額的一半。如果不賣掉、繼續持有,說不定有一天價格會再上漲。而且只要我一直住在這裡,就算價格下跌也不需要在意。

但是不久後,狀況有了改變。我的工作地點變成位於東京箱崎的日本IBM總公司,通勤時間單程就要兩小時。在擠滿人的車廂中長時間通勤在體力上也到達極限,公寓的價格雖然還在往下掉,我卻迫於形勢不得不賣掉了。最後,我以購買價格的三分之一脫手。如果在還有一半價值的時候賣掉,損失就不會那麼多,但在那個時間點我無法下定決心,所以讓損失持續擴大,這就是沉沒成本的弊害。

這個沉沒成本的詛咒也會發生在工作上,舉例來說,當你長年持續同樣工作,就算你隱約覺得這份工作好像不太適合自己,但可惜了這麼多年來培養出來的經驗,肯定有人無法轉身去找下一份工作吧!

如果同一份工作做了10年以上,覺得事到如今也無法換工作了,其實也不會讓人覺得不可思議。只有自己知道的事情增加了、周圍的人也會找你幫忙,如果你不在了,一定會有人感到困擾。這樣的人才,上司肯定不會想放手。然而再這樣繼續同樣的工作15年、20年,要轉換跑道的機會就會越來越少。這就是沉沒成本。

利用實質選擇權讓損失停在最低限度

為了迴避這樣的風險,我認為可以用實質選擇權理論來思考,這借用了金融工學(Computational finance)的「期權」(Option)概念 [1]。

股票的價格有升有降,屬於「高風險、高回報」的典型,而能使這個風險下降的,就是「期權」。

以「現在100萬日圓的股票半年後理應增值,但價值下降的話就不好了」這樣的狀態為例,證券公司出十萬日圓買下半年後可用100萬日圓購買的權利。若跟預料的一樣,半年後增值到150萬日圓,行使權利後,只需扣掉手續費10萬日圓,增值的50萬日圓中有40萬日圓是獲利。

相反的,如果不如預期,股票價值掉到只剩一半,也就是50萬日圓,只要放棄「半年後以100萬日圓購買的權利」即可,損失會停在手續費10萬日圓。換句話說,事前設定最大損失狀況的交易,就是期權的思考方式。

而「實質選擇權理論」,則是將這樣的思考方式運用到商業上,事前設定最大損失狀態後挑戰風險。就算真的失敗了,也只會停在事前想像的最大損失狀態。但成功的話就可以放鞭炮了,如果能像這樣事先確立損失,就能逃離沉沒成本的詛咒。

以某公司前進海外市場的例子來思考看看,要在其他國家成立正式的新事業,基本費用如工廠建設總共花上10億日圓,成功的話營業額可達100億日圓,失敗的話就是零日圓。

就這個例子來說,突然花費10億日圓風險很高,所以尋求與當地的公司合作,以最小規模(假設一億日圓)開始嘗試。如果營業額成長,有成功的可能性,再慢慢追加投資。在這個狀況下,就算商品完全賣不出去打算撤退,損失也會停留在一億日圓。

這個思考方式也可運用在個人身上,以我來說就是決定了「期限為三年」。如果做了三年後還是不行,再來思考其他方案就好。也就是說最糟糕的狀況是我浪費了三年,但是實際上,做一份新工作三年,肯定也會學到東西,沒有任何事情是不值得挑戰的。

如果那時我不是上班族而是獨立創業,一旦失敗就會沒有收入,也許還會陷入無法生活的狀態。最壞的狀況可能就是拿來做抵押的房子被收走,流落街頭。但是上班族就算在工作上失敗了也不太可能被開除,所以上班族才是更能運用實質選擇權理論做各種嘗試的有利角色。

不要躲避風險,而是管理

多數日本人都討厭風險,也有人經常想著該如何不碰到風險就解決事情,當然也有人認為「風險管理就是迴避風險」。

但是一味地想迴避風險,反而導致有不少人錯過絕佳機會。此外,也有人因為日積月累衍生龐大沉沒成本,看著損失一路增加。

這二者的共通點在於,無法對現在所做之事下改變的決定。因為無法決斷,所以抓不住絕佳機會。因為無法決斷,所以無法停損,讓損失持續擴大。不管哪一種狀況都只會一路走向衰退,直到損失已經大到逼得你走投無路,才能痛定思痛的振作。

風險管理概念原先的用意不是為了躲避風險,而是接受風險並加以控制。有策略地思考你的職涯並妥善管理,廣義來說也是一種風險管理(見圖表5-2)。

實質選擇權理論思考方式,在風險管理上能確實對各位產生幫助。

註解

[1] 期權又稱為選擇權,有時也可看做期貨和選擇權的合稱。選擇權是一種通常可交易的衍生金融工具,根據某項資產(如股權、股票指數或期貨)在未來某一時間段的價格,確定期權交易中買家的權利和賣家的義務。

本文摘錄自《在AI時代勝出:行銷自己的祕密》,先覺出版

作者:永井孝尚

譯者:李韻柔

Source